2022年,儲(chǔ)能駛?cè)肟燔嚨馈?/span>

電池、系統(tǒng)集成、PCS、BMS、EMS、溫控等儲(chǔ)能產(chǎn)業(yè)鏈處于高速增長(zhǎng)期。

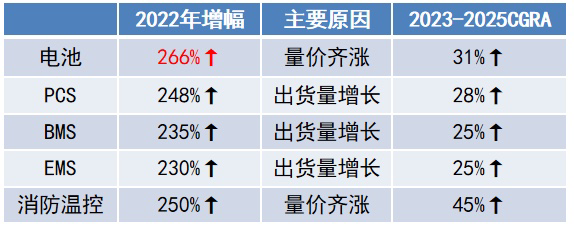

2022年,中國(guó)儲(chǔ)能鋰電池產(chǎn)業(yè)鏈規(guī)模破2000億,其中電力儲(chǔ)能產(chǎn)業(yè)鏈規(guī)模從2021年480億元,增至2022年1600億元;戶用儲(chǔ)能從2021年100億元,增長(zhǎng)到2022年400億元。其中儲(chǔ)能電池增幅達(dá)266%;PCS增幅達(dá)248%;BMS增幅達(dá)235%;EMS增幅達(dá)230%;消防溫控漲幅達(dá)250%。

從電力儲(chǔ)能、戶用儲(chǔ)能等細(xì)分領(lǐng)域的增長(zhǎng)來(lái)看,其市場(chǎng)空間和毛利水平有所差異。

從市場(chǎng)空間來(lái)看,電力儲(chǔ)能依次大于戶用儲(chǔ)能、通信儲(chǔ)能、便攜式儲(chǔ)能;而從毛利水平看,便攜式儲(chǔ)能或大于或持平戶用儲(chǔ)能,并依次大于電力儲(chǔ)能、通信儲(chǔ)能。

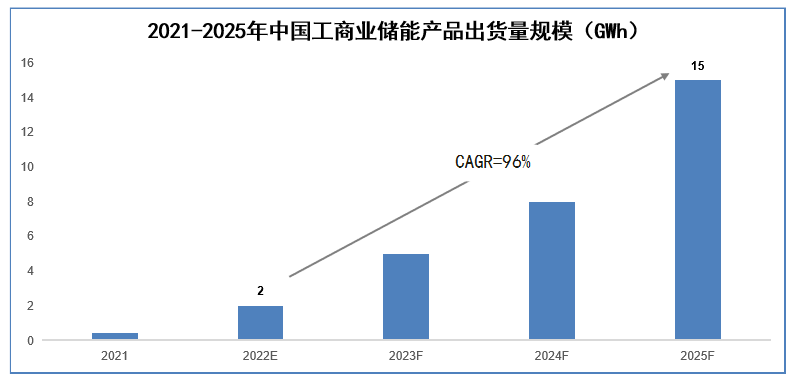

值得注意的是,工商業(yè)儲(chǔ)能爆發(fā)在即,或?qū)⑼M鈶魞?chǔ)一樣,誕生下一個(gè)“黑馬”。但需要警惕的是,國(guó)內(nèi)工商業(yè)儲(chǔ)能正在培育新的市場(chǎng)環(huán)境,產(chǎn)業(yè)界不要給消費(fèi)者錯(cuò)誤的認(rèn)知。

工商業(yè)儲(chǔ)能已經(jīng)具備三個(gè)基礎(chǔ)。第一是市場(chǎng)基礎(chǔ),當(dāng)前第二產(chǎn)業(yè)用電占比超66%;工業(yè)電價(jià)高,峰谷差顯著;第二是配套基礎(chǔ)。工商業(yè)分布式待機(jī)持續(xù)攀升,2022H1新增10.7GW,成為分布式增長(zhǎng)主力;第三則是政策基礎(chǔ)。全國(guó)電力現(xiàn)貨市場(chǎng)建設(shè)啟動(dòng);并積極鼓勵(lì)VPP與探索隔墻售電。

基于此發(fā)展趨勢(shì),GGII預(yù)測(cè),2025年國(guó)內(nèi)工商業(yè)儲(chǔ)能產(chǎn)品出貨將超過(guò)15GWh。

儲(chǔ)能電池280Ah電芯已經(jīng)逐漸成為電力儲(chǔ)能主流,電力儲(chǔ)能將進(jìn)去280Ah后時(shí)代;而大圓柱電池將批量用于戶儲(chǔ)和工商業(yè)儲(chǔ)能。

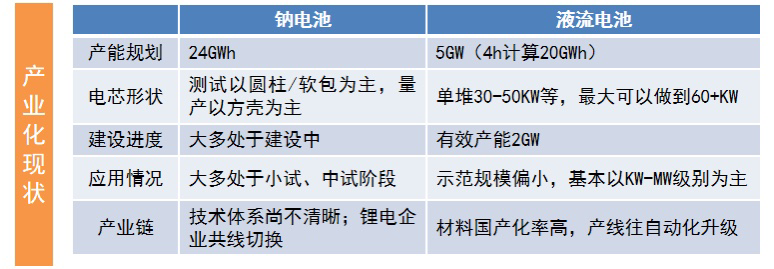

新型儲(chǔ)能除了鋰電池獨(dú)占鰲頭,其他技術(shù)路線百家爭(zhēng)鳴。鈉電池和液流電池對(duì)儲(chǔ)能鋰電池沖擊必定不少。

鈉電池將在2024~2025年發(fā)力,2026年市場(chǎng)占比將達(dá)10%;而液流電池將在2030年市場(chǎng)占比約為6%。

2017-2022年間,全球發(fā)生超70起儲(chǔ)能安全事故。頻繁發(fā)生的儲(chǔ)能安全事故,已經(jīng)成為影響行業(yè)的“不定時(shí)炸彈”。

儲(chǔ)能電站安全事故頻發(fā),系統(tǒng)設(shè)計(jì)方案亟待升級(jí)。電芯可從工藝設(shè)計(jì)、材料設(shè)計(jì)等發(fā)展,或者開發(fā)其他更具有競(jìng)爭(zhēng)力電芯;溫控散熱則可從散熱風(fēng)道/液冷管道設(shè)計(jì)、散熱仿真等進(jìn)行迭代;而消防系統(tǒng)則將向艙級(jí)、簇級(jí)和PACK級(jí)/浸沒(méi)式消防發(fā)展;而電氣連接則會(huì)進(jìn)化為一箱一熔斷等。此外,行業(yè)將更為關(guān)注3S技術(shù),包括傳感技術(shù)、數(shù)據(jù)分析、數(shù)據(jù)處理+預(yù)警和執(zhí)行策略等;值得注意的是,后期運(yùn)維經(jīng)驗(yàn)也將成為行業(yè)重要關(guān)注的方向之一。

具體來(lái)看,系統(tǒng)集成企業(yè)未來(lái)可從市場(chǎng)選擇、提升運(yùn)維能力、重視國(guó)內(nèi)市場(chǎng)、海外渠道建設(shè)、產(chǎn)品競(jìng)爭(zhēng)力等五大方面入手,成為品牌力、產(chǎn)品力卓越的系統(tǒng)企業(yè);儲(chǔ)能電池企業(yè)未來(lái)可從生產(chǎn)制造、交付能力、成本管控、技術(shù)創(chuàng)新、產(chǎn)品等五大維度發(fā)力,實(shí)現(xiàn)電芯能力迭代